Actualment, a Catalunya, les adquisicions d’habitatges no subjectes o exemptes d’IVA tributen en ITP al tipus del 20% quan:

1) L’adquirent tingui la condició de gran tenidor.

En aquest sentit, es considera gran tenidor la persona física o jurídica que sigui propietària de més de 10 immobles d’ús residencial o amb una superfície construïda de més de 1.500 m2 d’ús residencial situats a Catalunya. També té aquesta consideració la persona física o jurídica que sigui titular de cinc o més immobles urbans d’ús residencial ubicats dins la zona de mercat residencial tens declarada per la Generalitat de Catalunya. En el còmput no s’inclouen ni els garatges ni els trasters.

2) La transmissió tingui per objecte un edifici sencer d’habitatges

Segons el criteri publicat per l’Agència Tributària de Catalunya en la Resolució 3/2025, de 27 de juny, el concepte d’edifici d’habitatges abasta aquella edificació que conté dos o més habitatges, tingui feta o no la divisió horitzontal.

En conseqüència, en queden excloses les edificacions formades per un habitatge de caràcter unifamiliar, atès que només hi ha un habitatge.

També es considera edifici d’habitatges aquella edificació en què, a més a més dels habitatges, hi ha alguna entitat destinada a altres usos (locals, magatzems, aparcaments…).

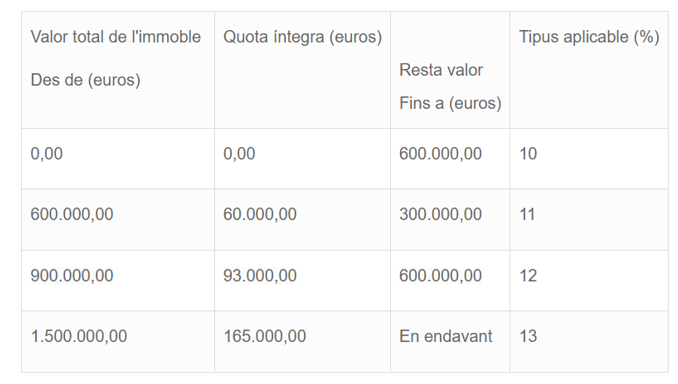

Per la resta de supòsits, el tipus de gravamen de l’ITP es determinarà conforme la següent escala, en funció del valor de l’immoble adquirit:

El passat dia 10 de febrer de 2026, l’Agència Tributària de Catalunya va publicar una sèrie de consultes que aclareixen determinats aspectes sobre la fiscalitat en ITP de les compravendes d’habitatges per part de persones que tenen la consideració de gran tenidor.

En aquest sentit, els principals criteris que s’han establert en tals consultes són els següents:

1) Adquisicions d’habitatges per la seva revenda

En cas de persones o empreses que es dediquen a la revenda d’habitatges, aquestes tributaran en ITP al tipus del 20% si en el moment de l’adquisició de l’habitatge tenen la consideració de gran tenidor, amb independència de que la titularitat dels habitatges que motiven tal condició sigui temporal.

2) Adquisició d’habitatge arrendat

El tipus de gravamen del 20% en ITP s’aplica si l’adquirent té la consideració de gran tenidor, encara que l’habitatge adquirit estigui arrendat a un tercer en el moment de la compra.

Ara bé, en tal cas no s’inclouran en el concepte d’habitatge les places d’aparcament i trasters arrendats, doncs el precepte legal exigeix que no es trobin arrendats a tercers per tal de formar part del citat concepte.

3) Adquisició d’edifici sencer conformat per habitatges i immobles amb altres usos

En cas d’adquisició d’un edifici sencer conformat per diversos habitatges, oficines i locals per part d’un gran tenidor, el tipus de gravamen del 20% en ITP s’aplicarà a la superfície de l’edifici amb ús residencial i a la part proporcional dels elements comuns que els correspongui, quedant excloses aquelles entitats de l’immoble qualificades amb altres usos (oficines i local).

4) Adquisició d’edifici sencer amb diversos usos per persones que no són grans tenidors

L’adquisició per una persona física que no és gran tenidora d’un edifici compost per dos habitatges i dos locals destinats a lloguer com a comerços tributa en ITP al tipus del 20% ja que es tracta d’un edifici sencer amb dos habitatges.

No obstant això, els dos locals que formen part de l’edifici quedaran exclosos de l’aplicació del tipus del 20 %, atès que es destinen a altres usos diferents al residencial.

Així mateix, segons l’Agència Tributària de Catalunya, s’aplicarà el tipus de gravamen del 20 % a l’adquisició de l’immoble que tot i ser utilitzat o destinat a oficina estigui classificat com d’ús residencial.

5) Adquisició de diversos immobles en una mateixa escriptura pública

En cas d’adquisició de diversos immobles en una mateixa escriptura pública, l’escala del tipus de gravamen s’ha d’aplicar de forma individual sobre cada bé immoble adquirit, atenent el valor del mateix, i no de maner acumulada sobre el valor de tots els immobles adquirits en la mateixa escriptura pública.

Cada transmissió és una adquisició independent que s’ha de liquidar mitjançant la presentació d’una autoliquidació per cada immoble adquirit.

6) Concepte de gran tenidor en els grups de societats

Per determinar si una societat és gran tenidora, s’han de computar els habitatges que aquesta tingui, amb independència de que, tenint en compte els habitatges titularitat de la resta de societats del grup o del soci majoritari, es pugui superar alguns dels llindars per ser considerat gran tenidor.

Per tant, el número d’habitatges a tenir en compte és el que individualment tingui cada societat, sense addicionar els que individualment tinguin altres societats del grup o el soci majoritari o únic.

7) Registre s’ha de tenir en compte per determinar si una persona és gran tenidora d’acord amb el criteri del 1.500 m2 d’ús residencial

Els metres quadrats de superfície construïda vindran determinats per la informació que consti al Cadastre, excloent-se del còmput aquells m2 que es corresponen amb usos diferents al residencial (aparcament, comercial, industrial, magatzem…).

8) Concepte d’habitatge i annexes (places d’aparcament i/o trasters)

El tipus del 20% serà aplicable quan un gran tenidor adquireixi un habitatge, entenent-se com a tal el propi habitatge, un traster i fins a dues places d’aparcament que s’adquireixin simultàniament en unitat d’acte o es trobin situats en el mateix edifici o complex urbanístic, sempre i quan l’ús de tals places i traster es trobin vinculats a l’habitatge principal adquirit.

9) Habitatges sense cèdula d’habitabilitat

La cèdula d’habitabilitat és un requisit per a la venda o lloguer de l’habitatge. Ara bé, no disposar de la mateixa pel fet de no haver-la sol·licitat o per haver caducat, no pot comportar negar la condició d’habitatge d’un bé immoble. Només en el cas que, un cop sol·licitada la cèdula, l’Agència de l’Habitatge de Catalunya l’hagués denegat, es podria entendre que el bé immoble no reuneix els requisits per ser considerat com a habitatge als efectes del tipus incrementat.

10) Adquisició d’edifici sencer d’habitatges per dues persones diferents

El tipus de gravamen del 20 % d’ITP per l’adquisició d’un edifici sencer s’aplicarà en els casos en què la compravenda de l’immoble s’efectuï per part d’una única persona física o jurídica. No obstant, si un dels adquirents té la condició de gran tenidor, s’aplicarà el tipus del 20% sobre la part que aquest adquireixi.

11) Còmput d’un habitatge d’ús turístic als efectes de la condició de gran tenidor

A l’efecte del còmput dels béns immobles que donin lloc a l’adquisició de la condició de persona gran tenidora, es tindran en compte aquells qualificats d’ús residencial.

Per tant, tot i que l’immoble estigui afecte a l’activitat econòmica de lloguer turístic, aquest computarà com a immoble perquè el propietari tingui la condició de gran tenidor, en tant que l’ús del bé és residencial.

12) Adquisició d’immoble amb ús real d’oficina però que en el Registres públics consta amb ús residencial

Si l’ús que consta al Registre de la Propietat i al Cadastre de l’immoble és residencial, aquest es tractarà com habitatge.

13) Còmput dels habitatges d’un edifici sense divisió horitzontal

El fet que no s’hagi realitzat la divisió horitzontal de l’edifici no implica la inexistència dels diferents habitatges que conformen l’edifici i que, consegüentment, han de ser comptabilitzats de forma individualitzada per a la possible determinació de la condició de gran tenidor.

14) Adquisició d’edifici sencer sense divisió horitzontal

Si l’edificació està constituïda per dos pisos o més, tot i que no disposi de la divisió horitzontal, es considera que l’objecte d’adquisició és un edifici d’habitatges, essent d’aplicació el tipus de gravamen del 20% d’ITP sobre la part residencial.

A NOGUERO FISCAL | LEGAL som especialistes en l’assessorament legal i fiscal de tot tipus d’operacions immobiliaries. Així mateix, estem especialitzats en l’assessorament a grans tenidors en materia de normativa d’habitatge i contenció de rendes, així com sobre el compliment de les obligacions fiscals i registrals del citat col·lectiu.